Yo uso Metatrader 5 sobre todo porque estaba acostumbrado a él desde mis primeros años. Tiene los indicadores necesarios y las herramientas gráficas que necesitas para un análisis suficiente. Tiene su propio lenguaje de programación con un probador de estrategias para simular sus ideas en tiempo real. Es compatible con los asesores expertos y puede combinar los indicadores juntos como el de abajo. Lo que sigue es un extracto de un artículo más largo que he escrito sobre (El poder del indicador Average True Range en el trading.), he seleccionado la parte relevante para la pregunta pero no dude en consultar el artículo completo en el enlace.

Los diferentes tipos de volatilidad que nos rodean se pueden resumir en lo siguiente:

- Volatilidad histórica: Es la volatilidad realizada durante un determinado periodo de tiempo. Aunque se trata de una medida retrospectiva, la volatilidad histórica se utiliza la mayoría de las veces como una expectativa de la volatilidad futura. Un ejemplo de medida histórica es la desviación estándar, que veremos más adelante. Otro ejemplo es el Average True Range, protagonista de este artículo.

- Volatilidad implícita: En su definición más sencilla, la volatilidad implícita es la medida que, introducida en la ecuación de Black-Scholes, da el precio de mercado de la opción. Se considera como la volatilidad real futura esperada por los participantes en el mercado. Tiene una escala temporal, el vencimiento de la opción.

- Volatilidad a plazo: Es la volatilidad a lo largo de un periodo específico en el futuro.

- Volatilidad real: Es la cantidad de volatilidad en un momento dado. También conocida como volatilidad local, esta medida es difícil de calcular y no tiene escala de tiempo.

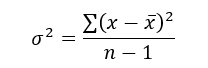

El tipo más básico de volatilidad es nuestra vieja amiga «la desviación estándar». Es uno de los pilares de la estadística descriptiva y un elemento importante en algunos indicadores técnicos (como las Bandas de Bollinger). Pero primero definamos qué es la Varianza antes de encontrar la Desviación Estándar:

La varianza son las desviaciones al cuadrado de la media (una medida de dispersión), tomamos las desviaciones al cuadrado para forzar que la distancia a la media no sea negativa, finalmente tomamos la raíz cuadrada para que la medida tenga las mismas unidades que la media, de alguna manera estamos comparando manzanas con manzanas (media con desviación estándar desviación estándar). La varianza se calcula a través de esta fórmula:

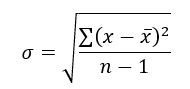

Siguiendo nuestra lógica, la desviación estándar es por tanto:

En el análisis técnico se puede utilizar un indicador llamado Average True Range -ATR- como indicador de la volatilidad histórica de arrastre. Aunque se considera un indicador rezagado, da algunas ideas sobre dónde está la volatilidad ahora y dónde ha estado el último período (día, semana, mes, etc.). Pero primero, debemos entender cómo se calcula el Rango Verdadero (el ATR es sólo la media de ese cálculo).

El rango verdadero es simplemente la mayor de las tres diferencias de precios:

- Alto – Bajo

- Alto – Cierre anterior

- Cierre anterior – Bajo

Una vez que hemos obtenido el máximo de los tres anteriores, simplemente tomamos una media de n períodos de los rangos verdaderos para obtener el Rango Verdadero Medio. Generalmente, dado que en periodos de pánico y depreciación de los precios vemos que la volatilidad sube, el ATR tenderá probablemente a subir durante estos periodos, de forma similar en tiempos de tendencias alcistas o bajistas estables, el ATR tenderá a bajar. Siempre hay que recordar que este indicador es muy rezagado y por lo tanto tiene que ser utilizado con extrema precaución. A continuación se muestra el código de la función que calcula una forma del ATR.

[EL CÓDIGO DEL PITÓN VA AQUÍ, DEBIDO A UN MAL FORMATO, REFIÉRASE AL ENLACE DEL ARTÍCULO ORIGINAL PARA COPIARLO CORRECTAMENTE]

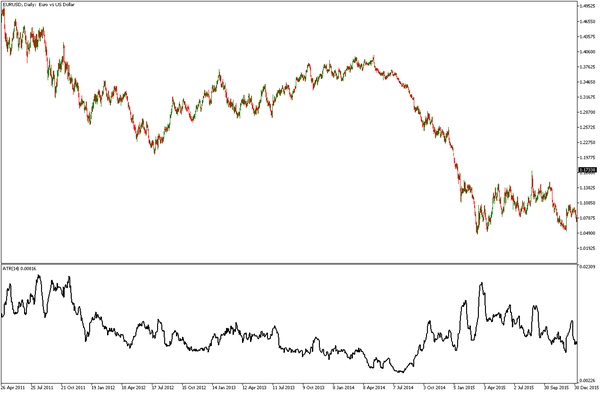

El siguiente gráfico muestra los valores diarios del EURUSD frente al ATR de 14 días. Observe la correlación visual ligeramente negativa entre ambos. Además, observamos el pico del ATR cuando el EURUSD empezó a caer en picado durante la crisis financiera de 2008.

El ATR sube siempre que la volatilidad reciente está aumentando y, por tanto, proporciona una confirmación.

Una forma rápida y sencilla de medir el estado actual de la Volatilidad

Subjetivamente, si el ATR ha estado por encima de su media móvil elegida (por ejemplo de 20 periodos o incluso de 300 periodos), podemos considerarlo como un mercado volátil y probablemente podemos intentar ampliar el margen de stop-loss. Si el ATR está mostrando niveles bajos, puede establecer un stop-loss de acuerdo con sus límites de capital. Ahora, para hacer esto en el software MetaTrader 5, primero mostramos el indicador ATR. En el siguiente gráfico, podemos ver el ATR de 14 periodos de los valores diarios del EURUSD.

EURUSD vs ATR de 14 periodos mostrando la evolución de la volatilidad.

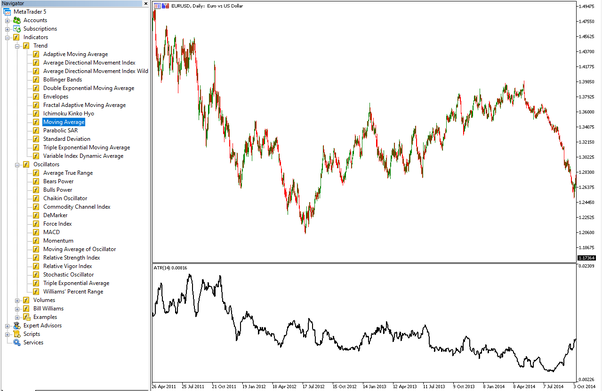

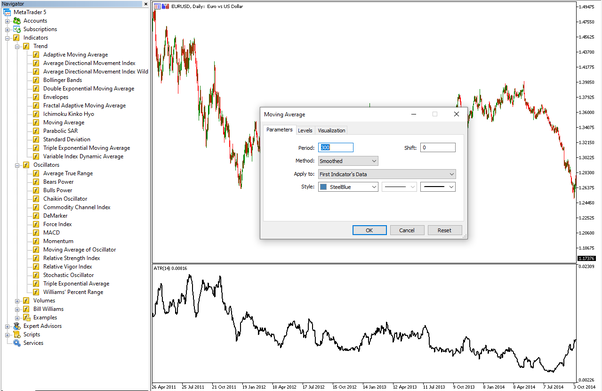

A continuación, desde la barra de tareas, abrimos Ver → Navegador que se mostrará a la izquierda. Arrastramos y soltamos el indicador de Media Móvil en la ventana del ATR.

EURUSD vs ATR de 14 periodos mostrando la evolución de la volatilidad.

Y por último, seleccionamos «First Indicator’s Data» en el menú desplegable «Apply to».

EURUSD vs ATR de 14 periodos mostrando la evolución de la volatilidad.

Ahora, podemos ver la media móvil aplicada al ATR en el panel del indicador.

EURUSD vs ATR de 14 periodos mostrando la evolución de la volatilidad.

Ahora, podemos utilizar esta técnica de muchas maneras pero la más sencilla de todas es la que supone un cambio en la volatilidad cuando rompemos la media móvil o suponiendo que nos mantendremos en el mismo estado actual del mercado mientras nos acercamos a la media móvil. He aquí un ejemplo del gráfico anterior: Mientras el ATR se mantenga por debajo de su media móvil, la tendencia alcista continúa.

Sofien Kaabar – Medium